提供流暢、高效率數位投保體驗 科技發展為各行各業帶來嶄新樣貌與全新應用機會,金融保險產業也不例外。作為保險產業 ...

The post 業界第一家!南山人壽率先啟用金融Fast-ID行動投保 appeared first on 保險104.

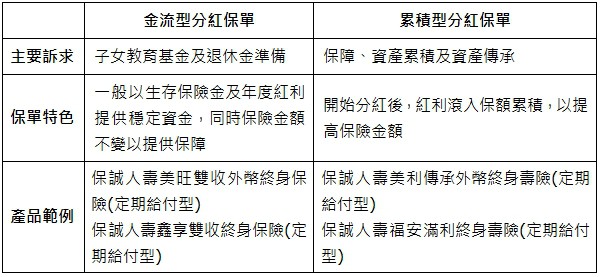

保誠人壽:累積型與金流型滿足不同保障需求

近期分紅保單成為巿場關注焦點,因其兼具家庭保障及財務規劃的特性,成為不少三明治族在規劃保障時的選項。保誠人壽長期專注在分紅保單巿場,了解到三明治族對家庭保障的期待及想望,建議消費者在選擇分紅保單時,可先了解累積型與金流型分紅保單的特性,以滿足不同的保障需求。

金流型的分紅保單會在條款約定的每一保單年度有機會享有年度分紅,讓保戶擁有保險保障之外,可以每年獲得一筆資金用作家庭財務規劃。例如陳先生為四十歲的三明治族,正在為國小的兒子準備未來的大學學費,同時開始積極規劃退休,以規劃「保誠人壽美旺雙收外幣終身保險(定期給付型)」為例,於屆滿第七保單年度起至「保險年齡」達 109 歲(含)止註1,每一保單週年日仍生存且未有完全失能,提供生存保險金;於第七保單週年日(含)起且於保險契約有效期間內,有機會獲取當時宣告之年度紅利註2,由於保戶每年可從保單獲得一筆資金,適合有子女教育或退休規劃的三明治族,彈性安排資金以因應需求。

希望透過分紅保單作為家庭保障,同時進行資產累積及資產傳承的消費者,則可考慮累積型的分紅保單,透過把年度分紅用作增加保額,以強化保障的成分。例如王先生為六十歲的三明治族,在即將退休之時已累積了一筆資產,在思考如何把資產傳承給一對兒女。若王先生選擇「保誠人壽美利傳承外幣終身壽險(定期給付型)」,保單採取英式分紅,在保單年度第三年起,可享增額分紅保額,保障每年增加;保戶也可以選擇保險金分期給付註3,只要事先約定欲分期給付之「指定保險金」,保誠人壽會按照約定的給付期間,將指定的保險金分期給付給受益人,讓保戶能更彈性及周延的滿足資產傳承的需求。

除了分紅保單的類型外,保誠人壽也建議消費者分析個人在中長期的資金規劃再選擇繳費年期,例如若希望以長期穩健的方式建立保障,可選擇繳費年期較長的保單;而已在積極準備退休、離退休年紀較為接近的消費者,則可選擇繳費期較短的保單,更有彈性的建立退休保障。以「保誠人壽福安滿利終身壽險(定期給付型)」為例,保單提供三年繳或六年繳,方便消費者依照個人需求規劃保障。

至於保單的幣別選擇,也為保障及資產規劃的關鍵,若希望以分紅保單規劃子女未來出國進修的教育基金,可考慮美元計價的分紅保單,讓資產配置更多元化。另外保誠人壽提醒,分紅保單是以保障出發的保險商品,保障規劃仍需要以個人及家庭需求出發,切勿把分紅保單當作投資產品,以免引起錯誤的期待。

不論是金流型或累積型的分紅保單,皆包含保證的壽險成分以及不保證的保單紅利。由於分紅為不保證,更需注意保險公司過去的分紅績效及投資實力。作為台灣巿場唯一長期專注在分紅保單經營的壽險公司,保誠人壽過去11年所銷售的分紅保單,皆能維持在100%中分紅以上水平,消費者亦可於保誠人壽的官方網站查詢分紅商品的歷史分紅宣告資訊,以作參考。

金流型分紅保單及累積型分紅保單之比較

備註:

〈分紅保單夯 如何選才對?〉這篇文章最早發佈於《保險104》。