「通貨膨脹」、「各種稅金」、「投資風險」 是把薪水吃掉的三隻…

因為股市的漲跌不可預知。

預測進出場時機不利於長期報酬。

當市場下跌時,有的類股正在漲,但我們無法事先知道。

專家(分析師)也會槓龜。

類股的輪動不易找出規律性。

分類可以降低非系統風險,增加投資報酬。

認識風險

主觀風險:

包括外在環境及資產類別的風險,例如經濟、政治、通膨、利率、市場、產業、信用、貨幣、流動性等風險。主觀風險可以用「標準差」做衡量,可以利用配置負相關的標的物降低風險。

客觀風險:

投資人所能容忍的風險,依據投資人的生活條件(如收入及財產規模)、年齡、個性、投資目標、投資期限而有不同的風險標準。客觀風險因人而異,與理財專員溝通、評估自己的風險承受度、瞭解投資環境、拉長投資時間等都是有助於降低客觀風險。

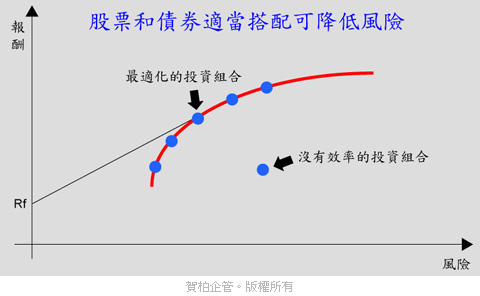

效率前緣:找出最佳化投資組合

在一堆可行投資組合中,挑出各風險下,預期報酬最大之投資組合;或總風險最低的投資組合。將挑出之投資組合連線,便是效率前緣曲線。

不同投資組合

每個人適合不同的投資組合,追求自己能夠承受的風險與投資組合,資產才能穩定成長。

投資組合 | 期間 | 投資目的 | 承擔風險/報酬 | 比重 |

資本保值 | 3~5年 | 保本為主 收益為輔 | 非常低風險 較低報酬 | 股票10% 債券55% 現金35% |

經常收益 | 長期 | 定期利息收入 | 利率變動風險 經常性收入 | 股票30% 債券60% 現金10% |

收益成長 | 3~5年 | 債息收入與股票長期取得平衡 | 利率及股票風險 股利、債息及成長均衡 | 股票40% 債券50% 現金10% |

長期成長 | 3~5年 | 長期平均值以上的資本利得 | 中度股票風險 長期高於平均值以上報酬 | 股票70% 債券25% 現金5% |

積極成長 | 1~2年 | 短期高資本利得 | 高度股票風險 短期高獲利 | 股票80% 債券10% 現金10% |

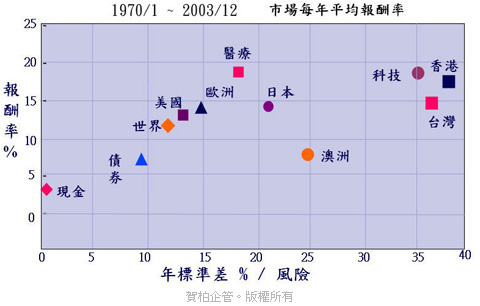

風險與報酬:市場的風險屬性及報酬關係

相關文章

This Post Has 0 Comments